線上基金超市|產品總數 > 3,490

10月投資組合報告 - 搭上前進債市的早班車

中租投顧投資組合報告 – 2022年10月

搭上前進債市的早班車

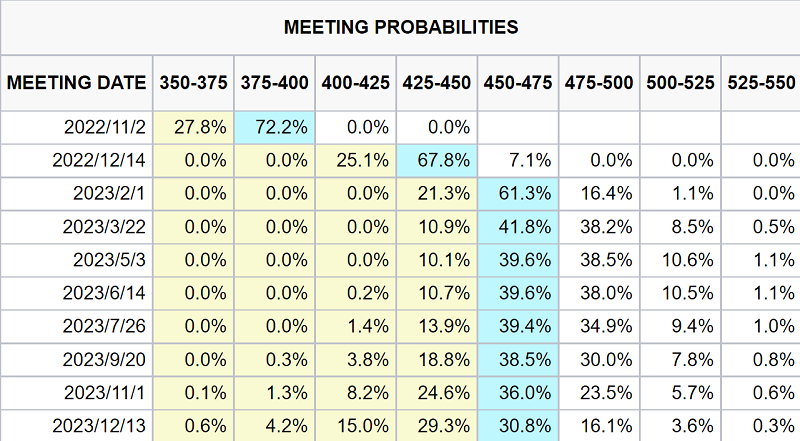

在工資和服務業通膨的頑強表態下,美國物價水準下滑速度依然緩慢,9/21 FOMC會議如市場預期升息3碼,而聯準會主席也一再展現控制通膨的決心。根據CBOT利率期貨顯示,年底之前2次會議預期會再分別升息3碼與2碼。目前市場看待聯準會此波升息高點,已經提高至目前的4.5%上升至4.75%(表一),依照FOMC利率預測點陣圖2023年利率高點的中位數為4.6%,兩者的結論一致,而達到升息最高點的時間將落在2023年2月。我們上一次報告提到,10年期公債殖利率見高點,會早於聯邦資金利率見頂,依照過去經驗來看大約為7-8個月,因此依照最新的升息預測路徑,目前的確是債券合適加碼時機。

表一:聯準會升息預估路徑

資料來源: CBOT, 2022/9/22

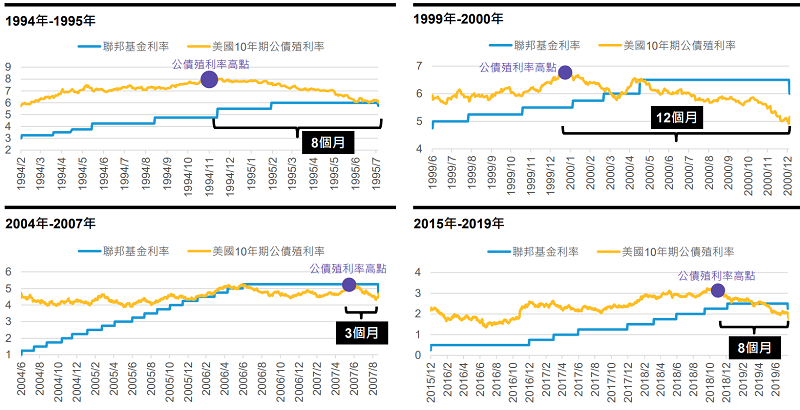

圖一:10年期公債殖利率見高點早於聯邦資金利率

資料來源:聯博投信, 資料時間:1994/2/3-2019/7/30

接下來投資人會問:10年期債券殖利率此波的高點到哪裡?在正常的經濟情況下,聯邦資金利率與 10 年期公債殖利率兩者均會高於通膨數字,在聯準會持續升息以壓抑通膨下,短期10 年期公債殖利率的確有續升壓力,年初以來,10年期債殖利率已從1.5%升至目前3.9%的水準。

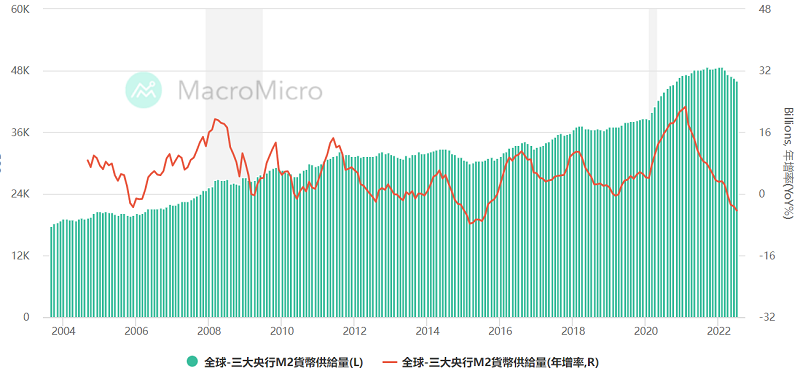

我們認為殖利率短期雖震盪走高,但也不至於持續大幅攀升,原因包括:(1) 聯準會9月後的縮表速度將從每月475億美元提升至950億美元,加速縮表使得銀行、共同基金與退休基金等機構購債壓力加大,有利穩定10年期美債利率。(2) 雖然今年以來各國央行普遍加大升息力度,致力於貨幣緊縮政策,在全球貨幣供給量(M2)存量有下滑但仍維持高位水準情況下(圖二),債券基本買盤維持。(3) 隨着美國經濟逐步偏弱,甚至出現經濟衰退預期,債券殖利率在中長期將呈現下滑趨勢。

圖二:全球三大央行M2貨幣供給量

資料來源: 財經M平方, 2022/9/22

美國

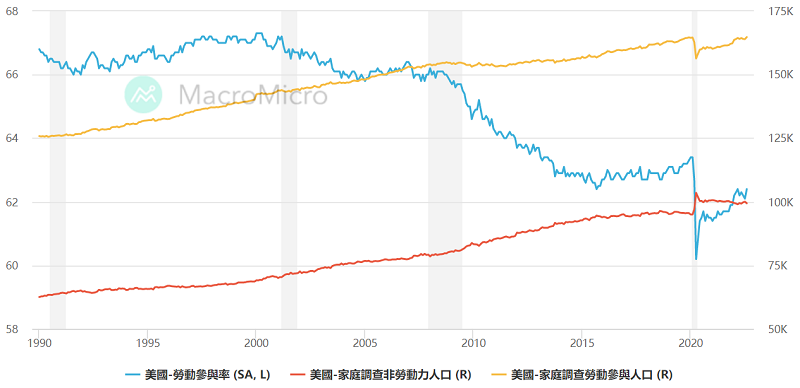

美國經濟呈現兩極化發展,經濟增長弱化但就業市場維持強勁;商品消費降溫然而服務類消費增長,而這兩項發展支撐核心通膨持續頑固。今年以來商品消費動能下滑,但高接觸性行業如餐飲與旅遊等仍在回升中,以勞動參與率來看尚未回到疫情發生前水準(圖三),突顯美國勞動力供給不足問題,過去民眾拿了補貼後尚未充分回歸就業市場,因此工資上升壓力造成通膨黏性。

圖三:美國勞動參與率回升緩慢

資料來源: 財經M平方, 2022/9/22

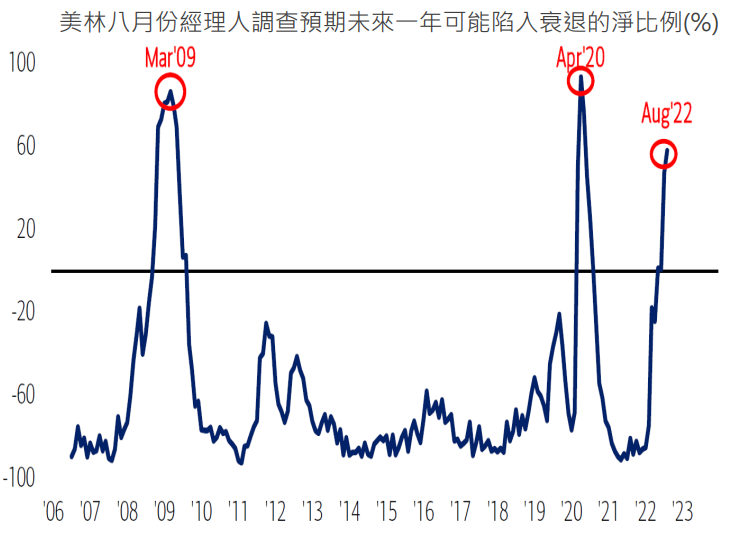

9月聯準會將2022年經濟成長率從原先1.7%大幅下調至0.2%,但製造業與服務業活動均持續擴張,且新訂單指數仍呈現反彈成長,顯示美國經濟超強韌性。接下來需觀察美國企業第三季財報表現是否因需求放緩而明顯下滑,目前Factset (9/23)預估第三季S&P500 企業獲利年增率自 6 月底預估 9.8%放緩至 3.2%,為 2020 年第三季以來最小增幅,S&P 500預估本益比已降至15.8倍,低於五年平均的18.6倍與10年平均的17.0倍。不過當衰退預期提升至高點之時(圖四),通常對應著股市低點,此時美股投資宜採多元佈局,拉長投資期間以分批加碼及定期定額進行投資。

圖四:美林經理人調查預期未來一年可能陷入衰退的淨比例(%)

資料來源:安聯投信, 資料時間:2022/8/16

歐洲

在 9 月歐洲央行升息 3 碼後,市場預估10 月、12 月和2023 年 2 月亦將持續升息,以降低對美利差, 避免資金流出壓力。然而此次歐洲通膨壓力源自於對能源依賴之供應鏈短缺,服務類物價包含工資等並無上升壓力。持續升息對於紓緩通膨並無直接效果。歐洲與俄羅斯的能源持有戰延續,歐洲持續面臨北溪 1 號供氣中斷疑慮。而歐盟為處理能源短缺問題, 27個成員國至今提撥3,140億歐元用於緩解能源危機,歐洲經濟衰退風險持續升高。

中國

8月以來數次國務院常務會議連續提出落實穩經濟措施,在8月的經濟數據呈現出需求改善的信號。 10月16日即將召開中共二十大會議,官方必將疫情防控與穩經濟視為未來主要政策目標,國務院總理李克強亦提出要穩住經濟大盤、穩就業、穩物價。預期官方將有更清晰的動態清零政策的退出計畫、政策利率進一步下降,以及更多拯救房地產的政策以避免風險擴散至其他經濟層面。動態防控的可能放緩有助短期消費熱潮的提升。短期中國經濟成長仍呈現溫和放緩,但中國官方政策工具仍將掌控經濟不致完全脫軌,因此中國股市適合投資人作為中長期的佈局標的。

固定收益

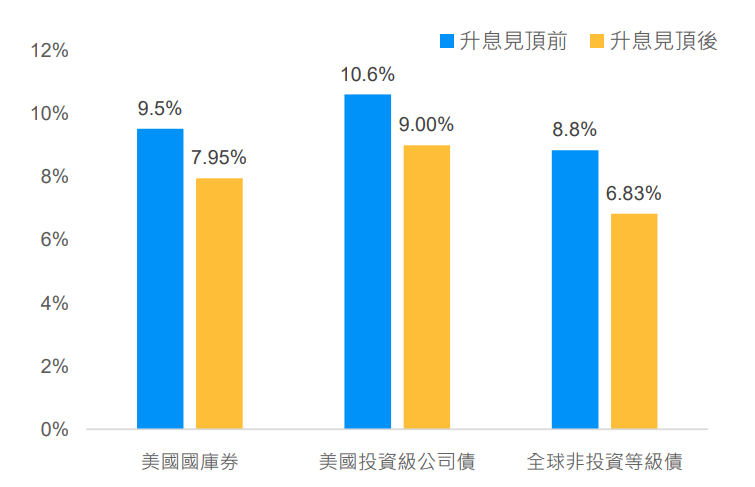

在聯準會連續升息下,不論是投資等級債或非投資等級債的殖利率皆已大幅提升,而發債企業基本面保持良好,不僅投資級債目前債信極佳,非投資等級債企業截至8月底違約率僅0.83%,大幅低於平均值2.98%,且短期償債壓力不高,因此目前利差擴大下極具投資價值。而在升息結束前不論是何種債種投資一年期報酬皆相當優異(圖五),投資人宜掌握時機分批進場佈局。

圖五:美國停止升息前後六個月為起始點之一年投資報酬率

資料來源:摩根投信, 資料時間:1986/1/31-2022/7/29

資料來源: 中租投顧整理,看法適用期間: 即日起至2022/10/31

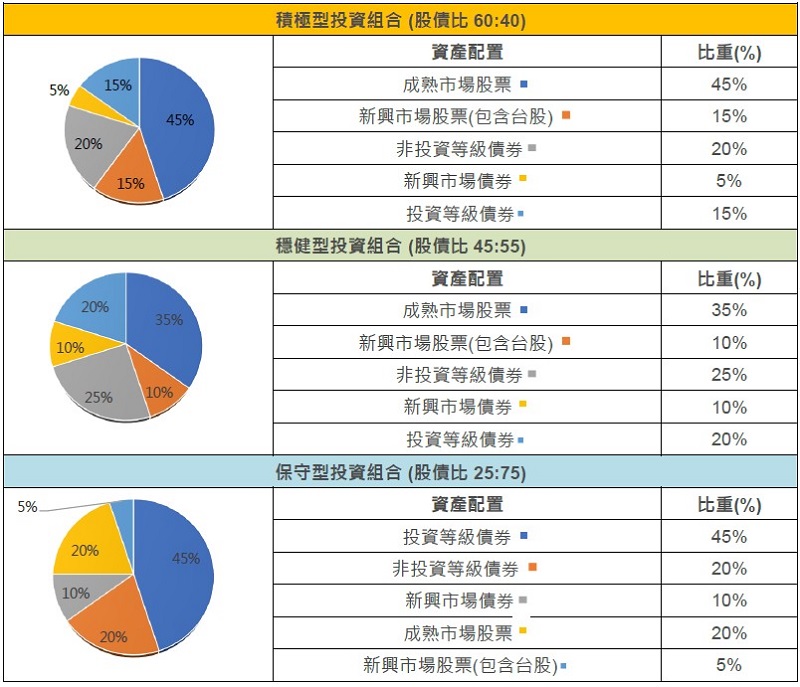

積極型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(本基金之配息來源可能為本金) |

RR3 |

|

|

美國成長股票 |

聯博-美國成長基金A級別美元(本基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

|

科技股 |

摩根基金-美國科技基金(美元)(累計) |

RR4 |

||

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

新興市場股 |

中國信託越南機會基金 |

RR5 |

||

|

台股基金 |

安聯台灣智慧基金 |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

|

非投資等級債 |

資本集團全球機會非投資等級債券基金(盧森堡)Bfdm(美元)(本基金之配息來源可能為本金) |

RR3 |

||

| 其他固定收益 | 聯博-美國收益基金AT級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6018 | |

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/10/31

穩健型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

百達-Quest全球股票-R美元 |

RR3 |

|

|

美國股票 |

美盛凱利基礎建設價值基金A類股美元累積型(避險)(本基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

新興市場股 |

宏利環球基金-印度股票基金AA股 |

RR5 |

||

|

台股基金 |

國泰台灣高股息基金A不配息(台幣)基金 |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

| 其他固定收益 | 聯博-美國收益基金AT級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6018 | |

|

非投資等級債 |

摩根投資基金-環球非投資等級債券基金(美元)- A股(每月派息)(本基金之配息來源可能為本金) |

RR3 |

||

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/10/31

保守型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

聯博-優化波動股票基金A級別美元 |

RR3 |

|

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

台股基金 |

國泰台灣高股息基金A不配息(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

|

其他固定收益 |

聯博-美國收益基金AT級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

||

|

其他固定收益 |

摩根士丹利環球可轉換債券基金A(本基金有相當比重投資於非投資等級之高風險債券) |

RR3 |

||

| 非投資等級債 | 安聯美國短年期非投資等級債券基金 -A類型(累積)-(美元) | RR3 | 22052 | |

| 新興市場債 | 富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | RR3 | 7313 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/10/31

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

中租證券投資顧問股份有限公司 版權所有